Anleihen sind Wertpapiere, die mit regelmäßig fälligen Zinszahlungen auf geliehenes Kapital (Nominalwert) ausgestattet sind und nach einem bestimmten Zeitraum zurückgezahlt werden.

„Für ein gutes Essen kauft man Aktien und um ruhig zu schlafen, sollte man Anleihen kaufen“

André Kostolani

Er betonte damit die gängige Annahme, dass festverzinsliche Wertpapiere im Allgemeinen wesentlich stabiler sind als volatile Aktien. Mit Aktien lassen sich deutlich höhere Renditen erzielen, allerdings auch mit einem höheren Risiko und einer viel progressiveren Volatilität.

Der Kapitalgeber oder Creditor gewährt dem Anleiheschuldner ein Kredit, der am Ende seiner Laufzeit zurückzuzahlen ist.

Anleihen werden von Regierungen, Banken oder Unternehmen ausgegeben, um Kapital für ihre Projekte zu beschaffen. Somit hängt das Risiko einer Anleihe von der Bonität des Emittenten ab. Von Staatsanleihen bis hin zu Unternehmensanleihen von Start-ups, die mitunter risikoreicher sein können. Aus diesem Grund ist das Risiko von Anleihen sehr unterschiedlich und wird in der Regel durch den Zinssatz kompensiert.

Es kann in einzelne Anleihen, Rentenfonds oder Anleihen-ETFs eingezahlt werden.

Grüne Anleihen sind daher jede Art von Anleihen, die auch in diesem Steuerbereich im Sinne von Nachhaltigkeitskriterien positiv dargestellt werden können.

Was sind Bonds?

Bonds sind verschiedene Formen von verbrieften Kreditinstrumenten, die dazu dienen, einem Schuldner von einem Kreditgeber nach vertraglich vereinbarten Bedingungen Geld zu leihen, wobei neben der Rückzahlung eines Nennwerts auch die Zahlung von vereinbarten Zinsen und Kosten über eine gegenseitig vereinbarte Dauer oder Laufzeit erfolgt. Ein Schuldner ist ein Darlehensnehmer, der ein Geschäft mit dem Gläubiger, d. h. dem Kreditgeber, eingeht. Der Kreditnehmer leiht sich Geld zu bestimmten Bedingungen und vereinbart eine bestimmte Rückzahlungsdauer.

Mit diesen besicherten Schuldverschreibungen kann unter regulatorischen Einschränkungen gehandelt werden. Darüber hinaus kennen wir Schuldtitel wie Anleihen, Pfandbriefe, Unternehmensanleihen, Schuldverschreibungen und so weiter.

Allerdings sind Anleihen keine sicheren Anlagen, wie das Zitat von Kostoliani nahelegt.

Wir wollen uns die Merkmale von Anleihen, die Systematik und damit die unterschiedlichen Mechanismen und Chancen, aber auch die Risiken näher ansehen.

Anleihen von mehreren Emittenten

Im Kreditvertrag ist der Schuldner (Emittent) die Person oder Institution, die das Geld leiht. Es gibt jedoch einen Unterschied, ob man Geld an ein Land wie Deutschland oder die Schweiz verleiht oder an ein junges Unternehmen in einem riskanten Geschäftsbereich.

Je nach Verlässlichkeit der Gegenseite werden unterschiedliche Zinssätze berechnet, um dieses Risiko auszugleichen.

Früher zahlte der deutsche Staat für langfristige Anleihen entweder keine Zinsen oder sehr niedrige Zinsen. Nun müssen selbst profitable Unternehmen je nach Konditionen wahrscheinlich jährliche Zinssätze von 4-8% akzeptieren. Sowohl kleine Organisationen als auch riskante Länder müssen möglicherweise höhere Zinsen zahlen, um Kapital zu beschaffen.

Die Zinssätze sind auch eine Risikoprämie für die Möglichkeit eines kompletten Ausfalls des Anleihevertrags. Wenn der Emittent der Anleihe insolvent wird, kann das investierte Geld komplett verloren gehen. Anleiheinhaber haben in einem solchen Fall das Recht, aus dem Vermögen des Emittenten bedient zu werden, erleiden aber in der Regel große Verluste. Deshalb ist die Bewertung von Emittenten durch Rating-Agenturen wichtig, auch wenn diese Agenturen durch ihr fahrlässiges Handeln die Finanzkrise von 2008 ausgelöst haben.

Obwohl die Wahrscheinlichkeit einer Staatsinsolvenz geringer erscheint als die eines Unternehmens, gibt es deutliche Risikounterschiede. Griechenland ist ein Beispiel für ein Land, das seine Schulden im Jahr 2012 nicht begleichen konnte.

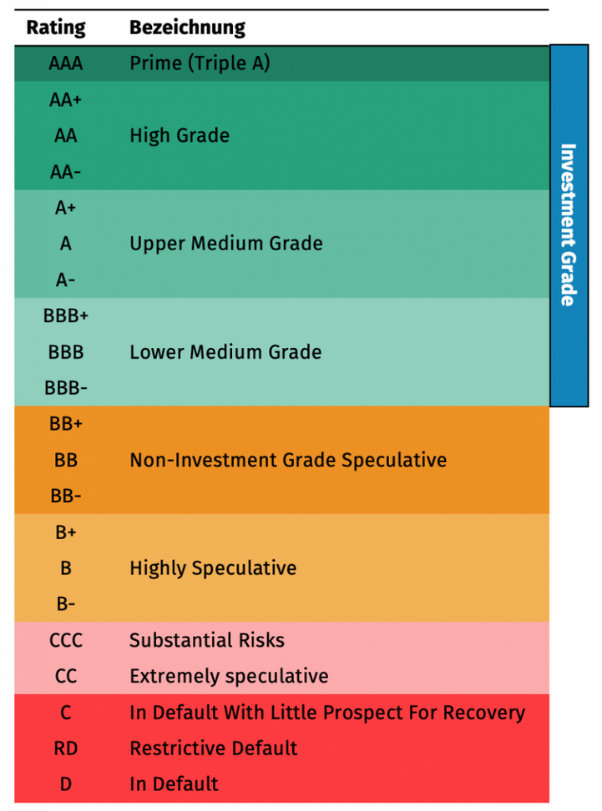

Das Emittentenrisiko ist ein bekanntes Problem, das durch Rating-Agenturen bewertet wird. Es gibt verschiedene Rating-Modelle und Indikatoren, um dieses Ausfallrisiko von Staaten und Unternehmen zu erfassen.

Die meisten Ratings (97%) auf dem Markt stammen von den vier Rating-Agenturen Standard & Poor’s, Moody’s, Fitch und DBRS, von denen jede ihre eigene Bewertungsskala hat. Ein AAA-Rating gilt als beste Bonitätsbewertung, bei der ein Zahlungsausfall nahezu unmöglich ist. Mit einem CCC-Rating ist das Risiko deutlich höher. Ein Emittent mit einem niedrigen Rating muss auch höhere Zinsen zahlen, um das höhere Ausfallrisiko auszugleichen. Mit einem D-Rating ist bereits ein Zahlungsausfall eingetreten.

Anleihen und festgelegte Zinszahlungen

Meistens werden die Zinsen für Anleihen als fester Prozentsatz festgelegt, genau wie bei den festverzinslichen Bankkrediten. Aber es gibt auch Anleihen mit einem flexiblen Zinssatz, der sich an einem Referenzsatz festmacht. Der Referenzzinssatz gibt die Kosten der Kreditaufnahme auf verschiedenen Märkten wieder. Zinszahlungen können entweder direkt während der Laufzeit oder erst am Ende der Frist erfolgen. Üblicherweise wird in Europa eine regelmäßige Zahlung am Ende des Jahres geleistet. In den USA ist es üblich, vierteljährlich oder zumindest halbjährlich zu zahlen.

Eine feste Verzinsung ist jedoch mit einem Risiko verbunden, das Anleihen zu einer auf Schwankungen des Marktes anfälligen Anlage macht. Das Risiko ist jetzt deutlich erkennbar, denn im Vergleich zu alten Anleihen, die vor 10-15 Jahren noch von hohen Zinssätzen profitieren konnten, ist jetzt das Gegenteil passiert.

Beispiel einer festgelegten Zinszahlung

Vor einem Jahr habe ich eine deutsche Staatsanleihe zu einem jährlichen Zinssatz von 0 % gekauft, weil es auf dem Markt keine Zinsen gab. Ich habe dem deutschen Staat einen festgelegten Betrag geliehen. Jetzt sind die Zinssätze gestiegen und ich bekomme bereits 1 % pro Jahr für eine gleichwertige Anlage.

Die Zinsen werden über einen Zeitraum von 15 Jahren gezahlt. Wenn ich meine Anleihe verkaufen möchte, wird ein potenzieller Käufer nach der Anlage mit dem größten Gewinn bei gleichem Risiko suchen. Um meine Anleihe attraktiv für ihn zu machen, wird er die Zinsen meiner Anleihe mit den Zinsen einer neuen Anleihe vergleichen, die er vom Staat Deutschland kaufen könnte.

Da meine Anleihe eine Laufzeit von 15 Jahren hat und er in den nächsten 15 Jahren 1 % pro Jahr bei gleichem Risiko erhält, kann ich ihm meine Anleihe nicht zum aktuellen Kurswert von 85 anbieten, ohne dass er ablehnt. Dieses Risiko, dass die Zinsen steigen, wird als Zinsrisiko bezeichnet und in einer Umgebung mit steigenden Zinssätzen erleben wir es derzeit sehr negativ.

Die Dynamik und die ständigen Schwankungen wirken sich natürlich nicht nur auf einzelne Anleihen aus, sondern auch auf die Bestände eines Anleihenfonds. In diesem Umfeld besteht die Kunst des Fondsmanagers also darin, die durchschnittliche Laufzeit der Anleihen stets im Auge zu behalten.

Anleihen und Nennwertwährung

Auf unserem nationalen Euro-Markt werden die meisten unserer inländischen Anleihen in Euro emittiert. Unsere Einnahmen, Ausgaben und Ersparnisse werden in Euro gehandhabt, daher entstehen keine Währungsrisiken.

Die Situation ändert sich jedoch, wenn wir unser Portfolio in Fremdwährungen anlegen. Hier gibt es sowohl Risiken als auch Chancen.

Wenn wir vor der Euro-Abwertung Anleihen in US-Dollar gekauft hätten, hätten wir möglicherweise keine zusätzlichen Erträge durch Zinssteigerungen auf dem US-Markt erzielt. Jedoch hätte der Wertzuwachs des Portfolios hauptsächlich auf Währungsgewinnen beruht, da der US-Dollar gestiegen ist. Es wäre jedoch glücklich, wer den Höhepunkt erkennt und aktiv zur heimischen Währung zurückwechselt, da auf dem Markt nichts von Dauer ist.

Wenn wir stattdessen türkische Staatsanleihen in Lira gekauft hätten, hätten wir in den letzten Jahren bereits große Verluste erlitten. Die Abwertung der Währung hätte bereits zu erheblichen Verlusten geführt, die höchstwahrscheinlich nicht wiedergutzumachen sind.

Die wichtigsten Begriffe im Zusammenhang mit Anleihen

Ein Bond besteht immer aus einem Nennwert, einem Kuponzins und einer festen Laufzeit. Dies führt zu einer Basisrendite auf die ursprüngliche Investition. Abhängig von den Marktgegebenheiten kann die Gesamtrendite im Falle eines vorzeitigen Verkaufs und eines späteren Kaufs natürlich stark variieren.

| Kennzahl | Beschreibung |

| Nennwert (nominal) | Nennwert gibt auch den sogenannten Nominalwert der Anleihe an. |

| Kupon/Zins | Für Anleihen wird der Zinssinn traditionell als der Kupon bezeichnet, der dem Inhaber der Anleihe vom Emittenten am entsprechenden Zinszahlungstag zusteht. Der Zins ist von Anleihe zu Anleihe unterschiedlich und richtet sich weitgehend nach der Bonität des Schuldners. |

| Gültigkeitsdauer | Die Fälligkeit einer Anleihe kann zwischen einigen Monaten und mehreren Jahren liegen. Eine Staatsanleihe kann eine Laufzeit von 30 Jahren oder mehr haben. An der Wertpapierbörse hingegen können diese Werte mit täglichen Kursen angeboten werden. |

| Rendite/ Ertragswert | Damit Anleihen an der Börse getauscht werden können, beträgt die Stückelung ein X-tel der Anleihe, sodass sie auch in kompatiblen Stückzahlen zwischen Interessenten übertragen werden kann. |

| Dauer | In Rentenportfolios, wie auch bei Rentenfonds, beschreibt die Duration die durchschnittliche Restlaufzeit aller Anleihen im Portfolio. Somit kann die Dauer auch zur Bewertung des Zinsrisikos dieses Portfolios herangezogen werden. |

Die wichtigsten Arten von Anleihen

Es gibt Anleihen in allen Bereichen, in denen Staaten, Banken, Unternehmen usw. Kapital auf dem Markt aufnehmen. Sie besorgen sich Kapital auf dem Markt, indem sie Wertpapiere ausgeben, um ihren Bedarf an Kapital für alle Arten von Unternehmen zu finanzieren.

Staatliche Anleihen

Staatsanleihen werden von verschiedenen Nationalstaaten ausgestellt. Anleihen des deutschen Staates werden auch Bundesanleihen genannt, für die USA gibt es den Begriff Treasury-Bonds. Dabei gibt es bereits Unterschiede in den Finanzierungszwecken, die die Emission „grüner“ Anleihen ermöglichen. Finanziert ein Nationalstaat Klimaschutzmaßnahmen, so tut er dies neuerdings mit Green Bonds.

Firmenanleihen

Die Firmen nehmen das benötigte Kapital auch in Form von Gesellschaftsanleihen auf und versuchen so, von ihren Banken unabhängig zu werden. Wegen der niedrigeren Bonität müssen Unternehmen jedoch in einigen Fällen einen Bonitätsaufschlag (höheren Zinssatz) im Vergleich zu Staaten zahlen. Wenn sich beispielsweise Firmen zur Einhaltung von ESG-Kriterien verpflichten, werden ihre Anleihen auch als „grüne“ Anleihen betrachtet.

Mittelstandskredite

Kleine Firmen können auch Anleihen anbieten. Vor allem mit höheren Zinssätzen aufgrund der fehlenden Bonitätseinstufung durch eine große anerkannte Kreditrating-Agentur und eines höheren Zahlungsausfallrisikos. Der Rentenmarkt bietet jedoch eine gute Alternative zum Kreditmarkt der klassischen Banken.

Bankkredit

Der Bond wird von der Bank ausgegeben, um Eigenkapital zur Refinanzierung ihres Aktivgeschäfts zu beschaffen. Die Kreditvergabe besteht unter anderem aus der Vergabe von Darlehen.

Hypothekarobligation

Eine Sonderform der Bankschuldverschreibungen ist die Hypothekarobligation, denn diese Schuldverschreibungen werden zur Refinanzierung von Krediten für Immobilien, Flugzeuge und Schiffe ausgegeben. Das Geld, das sie verleihen, wird also von den Investoren eingesammelt, die dafür Zinsen erhalten.

Am Hypothekenbrief sind also drei Parteien beteiligt: der Investor (Hypothekennehmer), die Bank und der Bankkunde, dem das Geld des Investors z. B. als Immobilienkredit übertragen wird. Für Investoren handelt es sich also um normale Anleihen, aber mit der Sicherheit von hinterlegten und verbrieften Werten.

Nachrangige Bonds

Nachrangige Bonds gehören zu den riskantesten Unternehmensobligationen. Falls das Unternehmen pleite geht, erhalten die Inhaber solcher Anleihen erst dann Zahlungen aus der Nachlassmasse, wenn die „vorrangigen“ Anleihen zurückgezahlt sind. Diese Art von Anleihen fällt immer wieder negativ auf, weil ahnungslose Vermittler gutgläubigen Anlegern nachrangige Darlehen verkaufen.

Wandel- und Aktienanleihen

Wandel- und Aktienanleihen sind spezielle Gesellschaftsanleihen, bei denen die emittierende Bank an den Umsätzen beteiligt sein kann. Investoren haben die Möglichkeit, ihre Anleihen vor einem bestimmten Datum in Unternehmensaktien umzutauschen. Der Kunde erhält vom Emittenten für einen festgelegten Zeitraum einen festen Zinssatz und hat außerdem die Option auf Veränderungen.

Am Laufzeitende wird der festgelegte Basispreis, hauptsächlich der Aktie, mit dem aktuellen Kurs abgeglichen. Wenn der Kurs höher ist als der Basiswert, erhält der Anleger 100 % des Nennwerts. Bei einem niedrigeren Preis hat der Emittent die Möglichkeit, anstelle des Barbetrags eine bestimmte Anzahl von Aktien auszugeben. Unserer Ansicht nach liegt der Vorteil beim Emittenten, nicht beim Verbraucher.

Hochverzinsliche Kredite

Mit diesem Begriff werden riskante Formen von Firmenanleihen, sogar höher verzinste Staatsanleihen, bezeichnet, da sie eine geringe Kreditqualität haben. Die Rating-Agenturen „BB“ und noch schlechter bezeichnen sie als „non-investment grade“. Dabei handelt es sich um spekulative Anlagen („Junk Bonds“, „High Yield“) mit hohen Renditen, aber einem deutlichen Ausfallrisiko.

Green Bonds und ihre nachhaltige Strategie

Der Begriff Green Bonds ist ein Synonym für die Wahl von Anleihen auf dem Finanzmarkt, die sich nach bestimmten Regeln Selbstbeschränkungen auferlegen und Schuldner ausschließlich unter dem Aspekt einer nachhaltigen Bilanz auswählen.

Green Bonds sind beispielsweise Anleihen, die Umweltschutzprojekte im Bereich des Klimaschutzes finanzieren (z. B. Energie-Effizienz, nachhaltige Rentenfonds, grüne Gebäude, erneuerbare Energien, Wasserschutz usw.)

Wenn Sie in Green Bonds investieren, stellen Sie sicher, dass das Geld für nachhaltige Zwecke verwendet wird. Aus diesem Grund ist der „Impact“ bei Investitionsentscheidungen sehr wichtig.

Green Bonds werden nicht mehr nur von multilateralen Organisationen wie der EIB oder der Weltbank angeboten, sondern zunehmend auch von öffentlichen Stellen, Geschäftsbanken oder Unternehmen.

Im Jahr 2014 wurden die Green Bond Principles (GBP) aufgestellt, die die Kontrolle der Einhaltung des Ziels und damit die Qualität dieser Anlage gewährleisten.

GBP stellt die Forderung nach Transparenz, Genauigkeit und Integrität der von den Emittenten veröffentlichten Informationen in vier Kategorien heraus

- Nutzung der Gelder

- Art der Projektbeurteilung und -auswahl

- Verwaltung der Erträge

- Berichte

Green Bond Principles Kategorien

Allerdings ist in Green Bond Principles nicht festgelegt, welche Art von Grün. Die Definition von Grün wird dem Emittenten überlassen. GPB schlägt jedoch in den Grundsätzen Kategorien von Projekten vor, wie z. B.:

- Baugewerbe

- Energiesektor

- Verkehr

- Wasserwirtschaft

- Abfallentsorgung und Umweltschutz

- Naturressourcen, inklusive Bodennutzung, Land- und Forstwirtschaft

- Wirtschaft und Energie Intensiver Handel

- IT und Kommunikation (IKT)

Ich kann Ihnen gerne einen Überblick über das Spektrum dieser Forderungen geben.